ეკონომიკის მოკლე მიმოხილვა იანვარი, 2022 - სექტემბერი, 2023

06 დეკემბერი, 2023

0

1. ეკონომიკური ზრდა

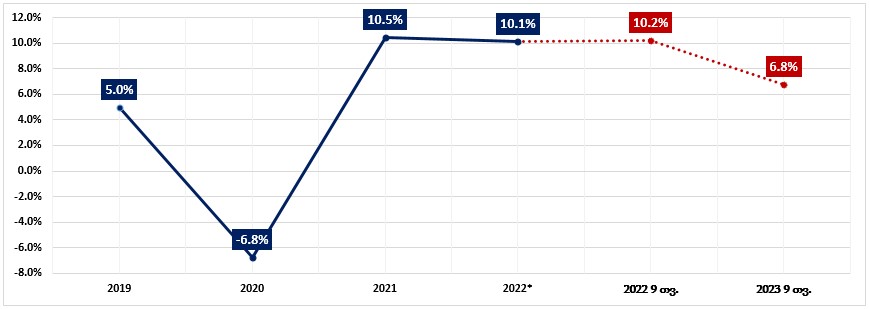

2023 წლის სექტემბრის მდგომარეობით, მშპ-ს საშუალო ზრდის ტემპმა 6.8% შეადგინა, რაც 2023 წლის საპროგნოზო მაჩვენებელს (მთავრობა - 6.5%; IMF – 6.2%) ოდნავ აღემატება. რაც შეეხება ტენდენციას, I და II კვარტალში ეკონომიკური ზრდა შესაბამისად 7.7% და 7.5%-ს შეადგენდა, მესამე კვარტალში კი 5.4%-მდე შემცირდა, თუმცა სავარაუდოა, რომ წლიურ ჭრილში ზრდა საპროგნოზო მონაცემის მიდამოებში იქნება.

ცხრილი N1.1. ეკონომიკური ზრდა

წყარო: საქსტატი

წყარო: საქსტატი

აღსანიშნავია, რომ 2021-2022 წლებში ეკონომიკურმა ზრდამ შესაბამისად 10.5% და 10.1% შეადგინა, რაც გაცილებით მაღალია ტექნიკურად, თუმცა გასათვალისწინებელია, რომ 2021 წლის „მაღალი“ ეკონომიკური ზრდა ძირითადად საბაზო ეფექტით, კერძოდ, პანდემიის პირობებში აკრძალული ეკონომიკური საქმიანობის ისევ დაშვებით იყო გამოწვეული და სინამდვილეში, ქაღალდზე დაფიქსირებული მასშტაბის ეკონომიკურ გაუმჯობესებას ადგილი არ ჰქონია. 2022 წლის შემთხვევაში კი მაღალი ეკონომიკური ზრდა ძირითადად რუსეთის უკრაინაში შეჭრის შედეგად რუსეთის ფედერაციიდან ფულადი ნაკადებისა და მაღალი გადახდისუნარიანობის მქონე მოქალაქეთა საქართველოში გადმოდინებით იყო განპირობებული. 2022 წლის I კვარტალში პანდემიით გამოწვეული საბაზო ეფექტი ისევ მოქმედებდა. კერძოდ, 2021 წლის I კვარტალი სრულად პანდემიური პერიოდია და შესაბამისად, ეკონომიკური ზრდა უარყოფითია. 2022 წლის დასაწყისში პრაქტიკულად ყველანაირი შეზღუდვა მოიხსნა და პანდემიურ პერიოდთან შედარებით ბუნებრივია, რომ მაღალი ზრდა დაფიქსირდა. საერთო ჯამში, 2022 წლის მაღალი ეკონომიკური ზრდაც შოკური (ერთჯერადი) ეფექტებით იყო განპირობებული.

2023 წლისათვის აღნიშნული შოკური ეფექტები მილევის რეჟიმშია და ზრდაც წლის ბოლოსკენ ზომიერ (პანდემიამდე არსებული) ფარგლებს დაუბრუნდა. ამავდროულად, გასათვალისწინებელია, რომ საქართველო არ არის „სანქციების ომის“ მონაწილე. კერძოდ, ის სანქციებს არ აწესებს და მხოლოდ აშშ-ის, დიდი ბრიტანეთისა და ევროკავშირის მიერ დაწესებული სანქციების აღსრულებით შემოიფარგლება. შედეგად, ქვეყნის ეკონომიკა აღნიშნული პროცესიდან, როგორც მინიმუმ, არ ზარალდება, მეტიც, შესამჩნევია ირიბი სარგებლის არსებობაც, რაც სატრანსპორტო და ტვირთბრუნვის ნაკადების ნაწილობრივ საქართველოს დერეფანში გადმონაცვლებით (ნახტომისებურად გაზრდილი ტვირთბრუნვა ყირგიზეთში, ყაზახეთში, სომხეთში) არის გამოწვეული.

აქვე აღსანიშნავია, რომ წინა წლების აღდგენის საკმარისად მაღალი ტემპის მნიშვნელობის დაკნინება შეცდომაა, თუმცა ტექნიკური მიზეზით გამოწვეული ორნიშნა ზრდის განსაკუთრებულ ეკონომიკურ წარმატებად წარმოჩენა ასევე აცდენილია რეალობას. ობიექტურად, საქართველოს ეკონომიკა დაბალი ტემპებით ვითარდება, რაც არასაკმარისია. თუმცა პანდემიური რეცესიიდან გამოსვლას კრიზისის გაღრმავების გარეშე, პრეპანდემიურ ნიშნულზე დაბრუნებას და რეგიონში მიმდინარე საომარი მოქმედებების პარალელურად, ზომიერად მაღალი ეკონომიკური ზრდის დაფიქსირებას ახერხებს.

რაც შეეხება მომავლის პროგნოზს, აღსანიშნავია, რომ ამ ეტაპზე IMF-ის პროგნოზების შესაბამისად, 2024 წლისათვის საქართველოს მოსალოდნელი ეკონომიკური ზრდის ტემპი 4.8%-ის ნიშნულზეა შეფასებული, რაც ასევე ზომიერი ნიშნულია, თუმცა ისეთი განვითარებადი ქვეყნისთვის, როგორიც საქართველოა, არასაკმარისად მაღალია.

2. ინფლაცია

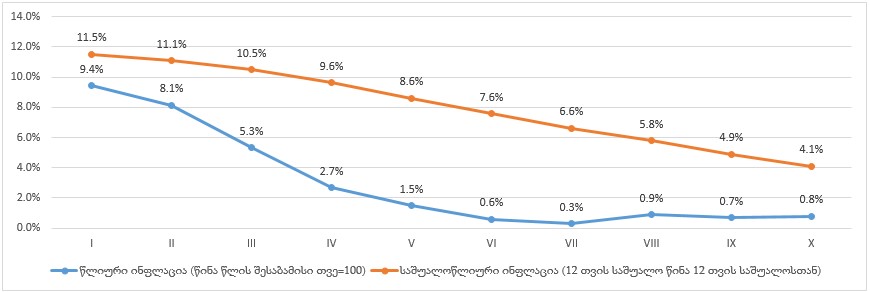

2021-2022 წლებში დაფიქსირებული ტექნიკურად მაღალი ეკონომიკური ზრდის პარალელურად სამომხმარებლო ფასების არსებითი ზრდა მწვავე პრობლემად რჩებოდა. წლიურმა ინფლაციამ (დეკემბერი დეკემბერთან) 2021-2022 წლებში შესაბამისად - 13.9% და 9.8%-ს, საშუალოწლიურმა (12 თვის საშუალო 12 თვის საშუალოსთან) ინფლაციამ კი შესაბამისად, 9.6% და 11.9%-ს მიაღწია. ფასების განსაკუთრებით მაღალ ნიშნულამდე ზრდა სასურსათო პროდუქციის ნაწილში დაფიქსირდა, რაც დაბალშემოსავლიანი მოქალაქეებისთვის, ვისი ხარჯების დიდი ნაწილიც სწორედ პირველადი მოხმარების საქონელზე (ძირითადად, საკვებ პროდუქტებზე) იხარჯება, მნიშვნელოვან გამაღარიბებელ ეფექტს წარმოადგენს.

2023 წლის განმავლობაში ფასების ზრდის ტემპი შემცირების ტენდენციით ხასიათდება და ოქტომბრის მდგომარეობით, საშუალოწლიური ინფლაციის დონე - 4.1%-ს, წლიური ინფლაციის კი 0.8%-ს შეადგენს.

გრაფიკი N2.1. სამომხმარებლო ფასების ცვლილება (ინფლაცია)

წყარო: საქსტატი

როგორც გრაფიკიდან ჩანს, წლის დასაწყისში წლიური ინფლაციის დონე ჯერაც მაღალ ნიშნულზე რჩებოდა (2023-ის იანვარში ფასები 2022-ის იანვართან შედარებით 9.4%-ით იყო გაზრდილი), თუმცა აპრილის მდგომარეობით, 2.7%-მდე შემცირდა, ივნისიდან მოყოლებული კი 1%-ზე დაბალ ნიშნულზე ნარჩუნდება. ეს კი იმას ნიშნავს, რომ ფასების დონის ზრდა ბოლო თვეების მანძილზე, წინა წლის ანალოგიურ პერიოდებთან შედარებით, უმნიშვნელოა.

ცალკეული კატეგორიების მიხედვით კი, აღსანიშნავია, რომ ოქტომბრის მდგომარეობით ფასები სურსათზე - 1.2%-ით, ჯანდაცვის სექტორში კი 3.2%-ით შემცირდა, ფასების კლება ავეჯის, კომუნიკაციისა და გართობის კატეგორიებშიც დაფიქსირდა. საერთო მაჩვენებლის უმნიშვნელო, თუმცა მაინც ზრდა, ძირითადად ალკოჰოლური სასმელებისა და თამბაქოს (6.6%), კომუნალური მომსახურების (4.2%), ტრანსპორტის (1.2%) გაძვირებით არის გამოწვეული.

3. პირდაპირი უცხოური ინვესტიციები

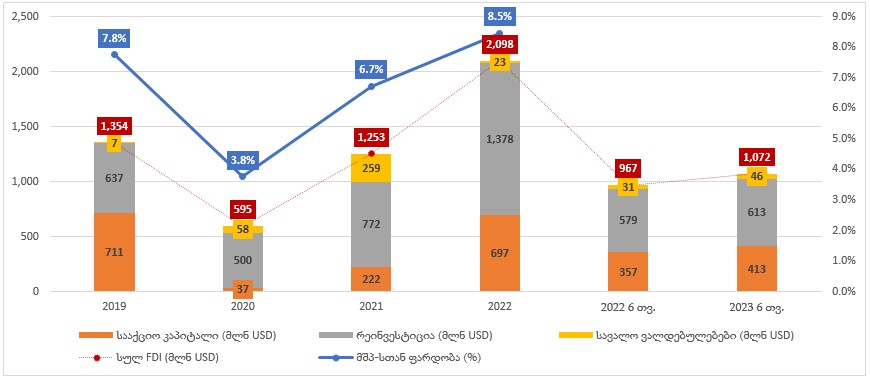

პირდაპირმა უცხოურმა ინვესტიციებმა 2021 წელს 1.15 მლრდ აშშ დოლარი შეადგინა, რაც წინა წლის მაჩვენებელზე 2-ჯერ მაღალი, თუმცა პრეპანდემიურ 2019-თან შედარებით 14%-ით ნაკლები იყო. 2021 წელს, პირდაპირი უცხოური ინვესტიციების ფარდობითი მაჩვენებელი მშპ-ს 6.2%-ს შეადგენს, რაც ისტორიულად ერთ-ერთი დაბალი მაჩვენებელია.

2022 წელს ინვესტიციების, როგორც აბსოლუტური ასევე ფარდობითი მაჩვენებელი, გაიზარდა და შესაბამისად, 2.1 მლრდ აშშ დოლარს და მშპ-ს 8.5%-ს მიაღწია. აღნიშნული აბსოლუტურ მაჩვენებლებში ისტორიულად საუკეთესო შედეგია, თუმცა მშპ-სთან ფარდობის თვალსაზრისით, 2004, 2006-2008 და 2014-2017 წლების პერიოდს ჩამორჩება.

მთლიანი ინვესტიციების თითქმის ნახევარი (963 მლნ აშშ დოლარი) ევროკავშირის ქვეყნებზე მოდის, მ.შ 360.5 მლნ აშშ დოლარი ესპანეთზე. ესპანური ინვესტიციის გაზრდილი მოცულობა „ჯორჯიან უოთერ ენდ ფაუერის“ (GWP) წილის ესპანური კომპანიის საკუთრებაში გადასვლას უკავშირდება. ცალკეული ქვეყნების დონეზე უმსხვილესი ინვესტორი დიდი ბრიტანეთია, საიდანაც 437 მლნ დოლარის ინვესტიცია განხორციელდება.

ბოლო პერიოდის საყურადღებო გარემოებაა აზერბაიჯანიდან არსებითად შემცირებული ინვესტიციების მოცულობა. მთლიანად დსთ-ს ქვეყნებიდან ინვესტიციამ 168 მლნ აშშ დოლარი შეადგინა, საიდანაც 108 მლნ რუსეთის ფედერაციაზე, 32 მლნ კი ყაზახეთზე მოდის. აზერბაიჯანიდან მხოლოდ 1.7 მლნ დოლარის ინვესტიციაა განხორციელებული, მაშინ როცა 2015-2018 წლებში აზერბაიჯანიდან საშუალოდ 460 მლნ აშშ დოლარის ინვესტირება ხორციელდებოდა. სავარაუდოა, რომ აღნიშნული შემცირების ძირითადი მიზეზი აზერბაიჯანის მონაწილეობით მიმდინარე მსხვილი ინფრასტრუქტურული პროექტების დასრულება ან დასრულების ეტაპზე გადასვლაა.

გრაფიკი N3.1. პირდაპირი უცხოური ინვესტიციები 2017-2021

წყარო: საქსტატი

რაც შეეხება უშუალოდ მიმდინარე პერიოდს, 2023 წლის 6 თვის მონაცემებით, ჯამურმა ინვესტიციებმა 1.07 მლრდ აშშ დოლარი შეადგინა, რაც წინა წლის შესაბამისი პერიოდის მაჩვენებელს 10.9%-ით აღემატება.

როგორც 2022 წლის, ასევე 2023 წლის 6 თვის მონაცემებით შესამჩნევია, რომ ინვესტირების უმთავრესი ნაწილი რეინვესტირებაზე მოდის, თუმცა ახალი ინვესტიციების მოცულობაც მნიშვნელოვანია.

4. დასაქმება

პანდემიის პერიოდში, სხვა ნეგატიურ გავლენებთან ერთად, სოციალური თვალსაზრისით, მნიშვნელოვანი პრობლემა სამუშაო ადგილებისა დაკარგვა იყო. აღნიშნული პანდემიასთან დაკავშირებული მკაცრი და ხანგრძლივი ეკონომიკური შეზღუდვებით იყო განპირობებული. სტატისტიკის ეროვნული სამსახურის მონაცემებით, 2021 წელს უმუშევრობის დონემ 20.6% შეადგინა, რაც წინა წლის მაჩვენებელს 2.1 პროცენტული პუნქტით აღემატებოდა. პანდემიის პერიოდში, 2020-2021 წლებში, კი უმუშევრობის დონე ჯამში, 3 პროცენტული პუნქტით გაიზარდა.

ქვეყანაში სამუშაო ძალის სტატისტიკას საქსტატი აწარმოებს, რომელიც თავის მხრივ შრომის საერთაშორისო ორგანიზაციის (ILO) მეთოდოლოგიას ეფუძნება. საქსტატის მეთოდოლოგიით, პირი რომელიც არ არის დასაქმებული, მაგრამ არ ეძებს სამუშაოს, სამუშაო ძალის მიღმა გადადის და უმუშევართა სტატისტიკაში არ აღირიცხება. აქედან გამომდინარე, რიგ შემთხვევაში, უმუშევართა რაოდენობა/უმუშევრობის დონე შეიძლება ტექნიკურად, დასაქმების ზრდის გარეშე, სამუშაო ძალის შემცირების ხარჯზე შემცირდეს. ამრიგად, ქვეყანაში უმუშევრობის სწორად შესაფასებლად სამუშაო ძალის და დასაქმების პარამეტრების ანალიზია აუცილებელი. დასაქმება/უმუშევრობის მაჩვენებელზე სეზონურობას დიდი გავლენა აქვს, ამიტომაც სეზონურობის ფაქტორის გამოსარიცხად, წინა პერიოდებთან მიმართებით გამოვლენილი ტენდენციის ანალიზისას, მიმდინარე კვარტლის მაჩვენებლის წინა წლ(ებ)ის იგივე კვარტალთან შედარება არის მართებული.

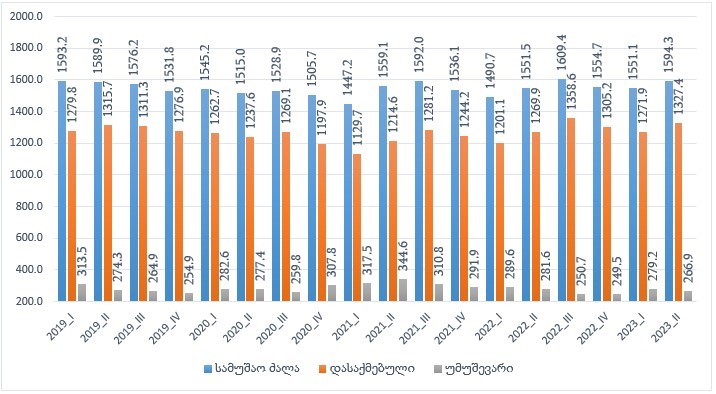

საქსტატის მონაცემებით, 2023 წლის II კვარტალში წინა წლის შესაბამის პერიოდთან შედარებით, სამუშაო ძალა [დასაქმებულთა და სამუშაო მაძიებელთა ჯამი] 42.8 ათასით (2.7%-ით) გაიზარდა. 2023 წლის II კვარტალში - წინა წლის ანალოგიურ პერიოდთან შედარებით, დასაქმებულთა რაოდენობა 57.4 ათასით (4.5%-ით) გაიზარდა და 1327.4 ათასი შეადგინა. ამავე პერიოდში უმუშევართა რაოდენობა 5.2%-ით (14.7 ათასით) შემცირდა და 266.9 ათასი შეადგინა.

რაც შეეხება 2023 წლის I კვარტლის მაჩვენებლებს, წინა წლის ანალოგიურ პერიოდთან შედარებით, ქვეყანაში დასაქმებულთა რაოდენობა 70.8 ათასით (5.8%-ით) გაიზარდა და 1271.9 ათასი შეადგინა. ამავე პერიოდში უმუშევართა რაოდენობა შემცირდა 10.4 ათასით (3.6%) და 279.2 ათასი შეადგინა.

გრაფიკი N4.1: დასაქმება/უმუშევრობის მაჩვენებლები 2013-2021 წლებში

წყარო: საქსტატი

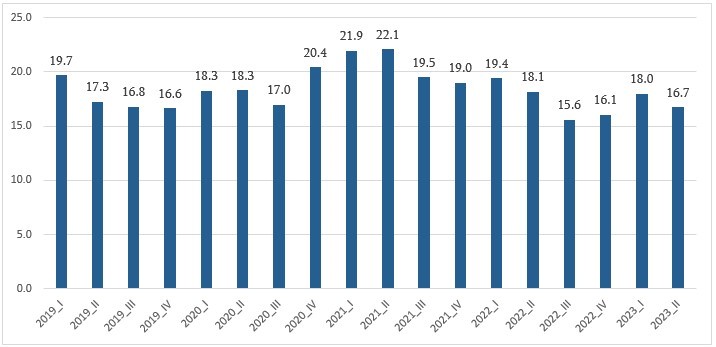

2023 წლის II კვარტალში საქართველოში უმუშევრობის დონე წინა წლის მეორე კვარტალთან შედარებით 1.4 პროცენტული პუნქტით შემცირდა და 16.7% შეადგინა. ამასთან, მიმდინარე წლის მეორე კვარტალში, წინა წლების ანალოგიურ კვარტლებთან შედარებით, უმუშევრობის დონის ყველაზე დაბალი მაჩვენებელი დაფიქსირდა. უმუშევრობის დონე 2023 წლის I კვარტალშიც 1.4 პროცენტული პუნქტით შემცირდა და 18% შეადგინა.

გრაფიკი N4.2. უმუშევრობის დონე, კვარტალური (პროცენტი)

წყარო: საქსტატი

ამრიგად, მიმდინარე წლის პირველ და მეორე კვარტალში [წინა წლის შესაბამის კვარტალთან შედარებით] სამუშაო ძალის პარამეტრები გაუმჯობესდა - შემცირდა უმუშევართა რაოდენობა, სამუშაო ძალა და დასაქმებულთა რაოდენობა კი გაიზარდა. მიმდინარე წლის მეორე კვარტალი გამორჩეული იყო იმითაც, რომ სამუშაო ძალისა და დასაქმების მაჩვენებელი პანდემიამდე პერიოდთან [2019 წლის შესაბამის კვარტალთან] შედარებითაც კი გაუმჯობესდა. 2023 წლის მეორე კვარტალში - წინა წლების ანალოგიურ კვარტლებთან შედარებით, უმუშევრობის დონე ყველაზე დაბალ ნიშნულზეა.

5. საგარეო ვაჭრობა

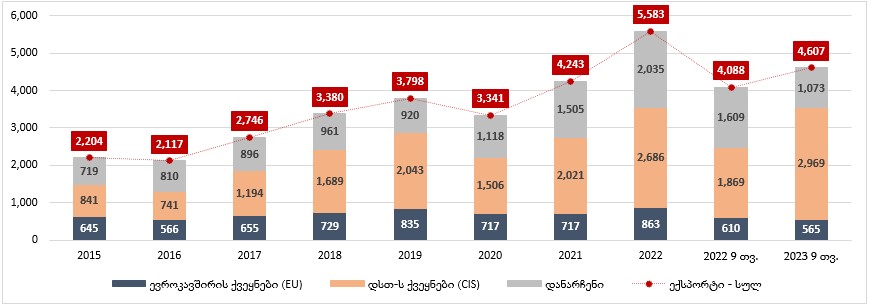

2023 წლის 9 თვის მონაცემებით, საქართველოში საგარეო სავაჭრო ბრუნვამ (საქონლის ექსპორტს დამატებული იმპორტი) 15.9 მლრდ დოლარი შეადგინა, რაც 2022 წლის ანალოგიური პერიოდის მაჩვენებელს 16.5%-ით აღემატება. მთლიან ბრუნვაში 4.6 მლრდ დოლარი ექსპორტზე, ხოლო 11.3 მლრდ იმპორტზე მოდის.

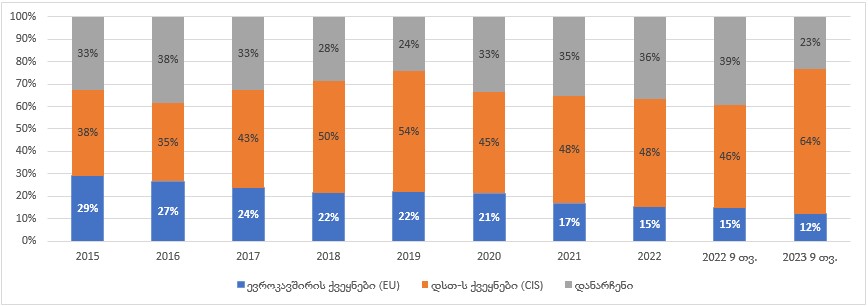

რაც შეეხება ექსპორტის გადანაწილებას პარტნიორ ქვეყანათა ჯგუფების მიხედვით, ექსპორტის მოცულობის უმთავრესი ნაწილი (48%) 2021-2022 წლებში დსთ-ს ქვეყნებზე მოდიოდა. 2023 წლის 9 თვის მონაცემებით, დსთ-ს წილი ექსპორტში 64%-მდე არის გაზრდილი და თითქმის 3 მლრდ აშშ დოლარს შეადგენს. 2022 წლის 9 თვეში დსთ-ში ექსპორტი 1.9 მლრდ დოლარს შეადგენდა, რაც მთლიანი ექსპორტის 46%-ია.

გრაფიკი N5.1. ექსპორტი ქვეყნების ჯგუფების მიხედვით 2019-2023 (მლნ დოლარი)

წყარო: საქსტატი

გრაფიკი N5.2. ექსპორტი ქვეყნების ჯგუფების მიხედვით 2019-2023 (წილი მთლიან ექსპორტში)

წყარო: საქსტატი

განსხვავებით დსთ-ს ქვეყნებისა, ევროკავშირის ქვეყნებთან ვაჭრობის მაჩვენებელი ნაკლებად პოზიტიურია. 2015-2022 წლების მთელ პერიოდზე ევროკავშირის წილი საქართველოს ექსპორტში, აბსოლუტური მონაცემის შედარებით დაბალი ზრდის ფონზე, კლებადი ტენდენციით ხასიათდება. 2015-2022 წლებში ევროკავშირის წილი ექსპორტში 29%-დან 15%-მდე შემცირდა. საწყის ეტაპზე, ევროკავშირის წილის შემცირების ტენდენციას ბუნებრივია, რუსეთის ბაზრის გახსნით გამოწვეული ტექნიკური ეფექტი განაპირობებდა, თუმცა ბოლო წლებში ათვისებული რუსული ბაზრის პირობებშიც წილის შემცირება გრძელდება, აბსოლუტური მაჩვენებლის ზრდის ტემპი კი უკეთესის სურვილს ტოვებს. კერძოდ, ექსპორტი ევროკავშირში 2015-2022 წლებში 645 მლნ დოლარიდან 863 მლნ დოლარამდე, 7 წლის მანძილზე, ჯამში, მხოლოდ 33%-ით არის გაზრდილი. უშუალოდ 2023 წლის 9 თვის მდგომარეობით, ევროკავშირში ექსპორტმა 565 მლნ დოლარი შეადგინა, რაც 7.4%-ით ნაკლებია 2022 წლის ანალოგიურ მაჩვენებელზე და მთლიანი ექსპორტის მხოლოდ 12%-ს შეადგენს.

ცალკეული ქვეყნების თვალსაზრისით, 2023 წლის უმსხვილესი საექსპორტო ქვეყანა აზერბაიჯანია, რომელზეც მთლიანი ექსპორტის 13.7% მოდის. თუმცა თითქმის ამავე დიაპაზონშია მომდევნო რამდენიმე ქვეყნის - სომხეთის (13.1%), რუსეთის (11.1%), ყაზახეთის (10.9%), ყირგიზეთის (10.7%) - მაჩვენებლები.

გრაფიკი N5.3. ექსპორტი ქვეყნების მიხედვით 2023 წლის 9 თვე (წილი მთლიან ექსპორტში)

წყარო: საქსტატი

თუმცა განსხვავებულია სურათი ადგილობრივი ექსპორტის შემთხვევაში, რომელიც რეექსპორტირებულ საქონელს (მაგ. ავტომობილები) არ მოიცავს და ჯამურად, 2023 წლის 9 თვეში, 2.2 მლრდ დოლარი შეადგინა. ადგილობრივი ექსპორტის შემთხვევაში საექსპორტო ბაზრებიდან პირველ ადგილს 19%-იანი წილით და 412 მლნ დოლარის ექსპორტით რუსეთის ფედერაცია იკავებს. შესაბამისად, 13%, 11% და 10%-ით მომდევნო სამ ადგილს თურქეთი, ჩინეთი და ბულგარეთი იკავებს. დანარჩენი ქვეყნების წილი ინდივიდუალურად 5% და ნაკლებია.

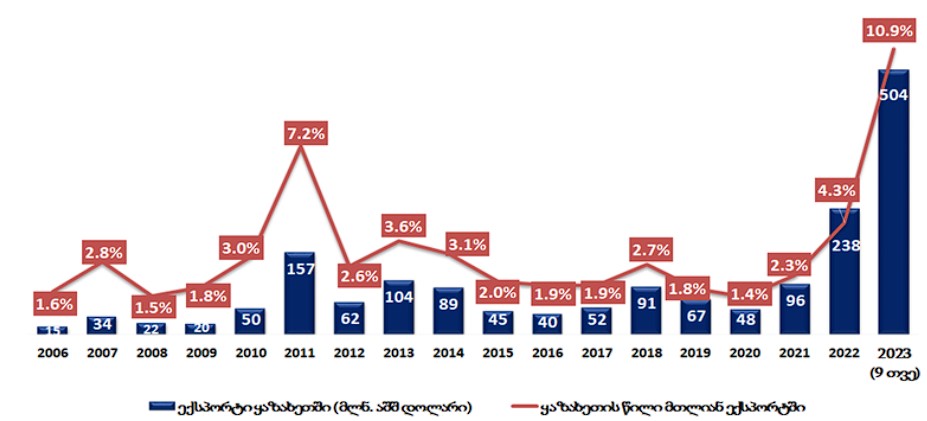

ცალკე ყურადღების ღირსია საექსპორტო ტენდენციები, რაც სავარაუდოდ, შესაძლოა, რუსეთის უკრაინაში შეჭრასა და მასზე რეაგირების ფარგლებში გატარებულ ღონისძიებებს უკავშირდებოდეს. მსგავს მაგალითად ყირგიზეთში ნახტომისებურად გაზრდილი ექსპორტის მაჩვენებელი გამოდგება. ყირგიზეთში ექსპორტი ათწლეულის მანძილზე მუდმივად საშუალოდ 2%-იანი ნიშნულის მიდამოებში რჩებოდა, 2022 წელს აღნიშნული მაჩვენებელი 4.3%-მდე გაიზარდა, 2023 წლის 9 თვის მდგომარეობით კი 10.9%-ს მიაღწია. აბსოლუტურ მაჩვენებლებში 2021 წელთან შედარებით, 2022 წლის მონაცემი - 2.5-ჯერ, 2023 წლის 9 თვის მონაცემი კი 5.25-ჯერ არის გაზრდილი.

გრაფიკი N5.4. ექსპორტი ყაზახეთში

წყარო: საქსტატი

რაც შეეხება ექსპორტის სტრუქტურას, ყირგიზეთში ექსპორტის უმთავრესი კომპონენტი ავტომობილებია (რეექსპორტი). 2023 წლის 9 თვეში ავტოექსპორტმა ყირგიზეთში მთლიანი ექსპორტის 80% შეადგინა. მსგავსი სურათია ყაზახეთისა და სომხეთის შემთხვევაშიც, სადაც ზრდა არაბუნებრივად მაღალია. აღნიშნული ერთდროულად რამდენიმე მიზეზით შეიძლება აიხსნას. ერთი მხრივ, რუსეთისათვის დაწესებული სანქციების პარალელურად, ეს ქვეყნები სავარაუდოა, რუსეთისათვის გარკვეული პროდუქციის მიმწოდებლები გახდნენ და თავის მხრივ, საქართველოს გავლით მარაგდებიან. მეორე მხრივ, განსაკუთრებით ყირგიზეთისა და ყაზახეთის შემთხვევაში, დასაშვებია, რომ ქართულმა დერეფანმა ჩაანაცვლა მომარაგების გზა, რომელიც რუსეთზე გადიოდა და სანქციების პირობებში აქტუალური აღარ არის. სხვა სიტყვებით რომ ვთქვათ, საქონელი, რასაც რუსეთის გავლით იღებდნენ, დღეს საქართველოს გავლით მიეწოდება.

![Untitled1_001[1].jpg](https://grass.org.ge/uploads/image/2018-12-17/141.jpg)